交通事故の死亡慰謝料:過失割合があっても満額を勝ち取る方法(人身傷害保険)|弁護士法人小杉法律事務所

2024.02.02

日本の法体系上、死亡事故の被害者に対する損害のてん補は、金銭によって行われます(民法第417条)。

言い換えれば、損害賠償金の額は裁判所がその被害者の生命の価値を決めた額、ということもできるかもしれません。

また、被害者が一家の支柱等の場合には、損害賠償金が今後の一家を支えていく重要なお金になるということもあります。

ですから、裁判所が認定してくれた損害賠償額は全額被害者・ご遺族の方に受け取って頂きたいのはやまやまですが、被害者の方にも過失がある場合はその分が差し引かれてしまいます。

裁判所認定の損害額が1億円とし、被害者の方に過失10%があるとすると、最終的に受け取ることができる金額は1億円から10%の1000万円が差し引かれて9000万円ということになってしまいます。

ですが、死亡事故の被害者の方もしくはご遺族が、被害者の方に適用できる人身傷害保険に加入していた場合、被害者の方の過失が大きくても、無過失の場合と同様、満額の損害賠償金相当額を受け取ることができる場合があります。

以下では死亡事故被害者・ご遺族が損害賠償金を獲得する際に、人身傷害保険をどのように利用すれば最も被害者・ご遺族の方の得になるのかを解説していきます。

弁護士法人小杉法律事務所では、死亡事故被害者専門弁護士が無料相談を受け付けております。

人身傷害保険の有無を問わず、死亡事故の損害賠償請求でお困りの方は、ぜひ一度無料相談をお受けください。

死亡事故被害者専門弁護士の無料相談の流れはこちらのページから。

死亡事故被害者・ご遺族が賠償金を請求できる先は?

死亡事故被害者・ご遺族が損害賠償金・保険金の請求をできる相手方は、主に以下の4者です。

- 加害者

- (加害者側の)自賠責保険

- 加害者が加入している(任意)対人賠償保険

- 被害者・ご遺族が加入している(任意)人身傷害保険

損害賠償・保険金請求の相手①【加害者】

自動車の運転によって他人に損害を与えてしまった場合、その加害者が損害賠償責任を負うのが原則となっています。

民法709条では、「故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。」とされています。

自動車損害賠償保障法にも次のように規定があります。

自動車損害賠償保障法第3条「自己のために自動車を運行の用に供する者は、その運行によつて他人の生命又は身体を害したときは、これによつて生じた損害を賠償する責に任ずる。ただし、自己及び運転者が自動車の運行に関し注意を怠らなかつたこと、被害者又は運転者以外の第三者に故意又は過失があつたこと並びに自動車に構造上の欠陥又は機能の障害がなかつたことを証明したときは、この限りでない。」

ですが、ほとんどの場合、実際には加害者が賠償金のすべてを支払うことはありません。

それは、損害の賠償をまっとうできるだけの資力がないことがほとんどだからです。

では、死亡事故の被害者・ご遺族は泣き寝入りするしかないのでしょうか?

そのような事態を防ぐために、以下の保険が存在しています。

損害賠償・保険金請求の相手②【(加害者側の)自賠責保険】

自賠責保険(自動車損害賠償責任保険)とは、自動車損害賠償保障法で、自動車(原動機付自転車を含む)を運転する際に加入が義務付けられている損害賠償責任保険です。

自動車損害賠償保障法第5条「自動車は、これについてこの法律で定める自動車損害賠償責任保険(以下「責任保険」という。)又は自動車損害賠償責任共済(以下「責任共済」という。)の契約が締結されているものでなければ、運行の用に供してはならない。」

※自賠責保険のほかに「自賠責共済」というものが登場することがありますが、内容は一緒ですので気にしなくても結構です。東京海上日動火災保険や損保ジャパンなど多くの場合は自賠責保険となりますが、JA・トラック共済などの場合には「自賠責共済」と呼ばれていて、名称の違いに過ぎません。

自動車損害賠償保障法第1条「この法律は、自動車の運行によつて人の生命又は身体が害された場合における損害賠償を保障する制度を確立することにより、被害者の保護を図り、あわせて自動車運送の健全な発達に資することを目的とする。」

上の条文を見てもわかるように、自賠責保険は、自動車を運転する全員に加入を義務付けることにより、いつ誰と事故に遭っても自賠責保険から一定の損害賠償を受けられること、いつ誰と交通事故を起こしても損害賠償金の一部を自賠責保険が支払ってくれることを保障することで、ある程度の安心感を持って全員が自動車を運転ができる雰囲気を醸成するための保険と言っても良いでしょう。

裏を返せば、自賠責保険は自動車の運転者全員が加入していなければ意味がありません。また、一定の額が支払われるはずだという信頼が揺らいでもいけません。

したがって、自賠責保険の保険料率(自動車1台あたりの保険料)は、自動車損害賠償保障法第25条で次のように規定されており、損害保険料率算出機構が、各保険会社から収集した契約・支払データをもとに決定しています。

自動車損害賠償保障法第25条「責任保険の保険料率及び責任共済の共済掛金率は、能率的な経営の下における適正な原価を償う範囲内でできる限り低いものでなければならない。」

また、一定の額が支払われるはずだという信頼が揺らいではいけないという点については、自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の支払基準(平成13年金融庁 国土交通省 告示第1号)で明確に基準が設定されています。

ただし、自賠責保険はあくまで加害者が無資力で、被害者が一切の賠償を受けることができないという最悪の事実を防ぐための、最低限度の補償に過ぎません。自賠責の支払基準は弁護士が介入し、裁判で認定される損害額と比較するとかなり低くなります(2倍以上の差が出ることが多いです。)。

では、この裁判認定額と自賠責支払基準の差を埋める方法とは何でしょうか?裁判で高い認定額が出たとしても、加害者が結局自賠責保険金以外に賠償する方法が無ければ意味がありません。

この差を埋める方法が、「③任意で加入する対人賠償保険」になります。

被害者が自分に生じた損害をてん補するために加入する保険については、「④被害者・ご遺族が加入している(任意)人身傷害保険」で解説します。

なお、ここで(加害者の)自賠責保険としているのは、被害者が直接自賠責保険に請求する場合でも、加害者(加害者付任意保険会社)を通して自賠責保険に請求する場合でも、請求先は加害者が加入している自賠責保険だからです。自賠責保険は加害者側が被害者に対して行う賠償を確立するための保険ですので、被害者が加入している自賠責保険は基本的には登場しません。

損害賠償・保険金請求の相手③【加害者が加入している(任意)対人賠償保険】

ここではいったん、加害者の立場に立って考えてみましょう。不注意で交通事故を起こし、被害者が亡くなってしまったとします。

交通事故被害者のご遺族は、自賠責基準では到底被った損害のてん補はされないとして、弁護士を立てて民事裁判を提起してきました。

この場合、自賠責基準を大きく超えた裁判基準で損害額が決定されますが、その損害額と自賠責基準の差は、加害者が埋めるしかありません。

裁判で損害賠償金の支払いを命じられた場合、支払いが出来なければいずれは強制執行により財産の差し押さえがされたりします。

被害者ご遺族が自賠責基準以上の支払いを求めないならまだしも、裁判基準で支払いを求めた場合には財産の差し押さえのリスクがあるとすると、実際のところ安心して運転をすることはできません。

そこで、自動車を運転する人の多くは、任意で対人賠償保険という保険に加入しています。

一般社団法人日本損害保険協会のホームページでは、「対人賠償保険は、どのような保険ですか。」という問いに対し以下のように回答されています。

「自動車事故によって他人を死傷させ、法律上の損害賠償責任を負った場合に、自賠責保険で支払われる限度額を超える損害賠償額に対して保険金が支払われる保険であり、自賠責保険を補完する保険といえます。」

加害者の目線から考えれば、自賠責保険で支払われる限度額を超えた損害を発生させたとしても、その損害賠償額に対して対人賠償保険が支払いをしてくれる→安心して運転できる、というわけです。

交通事故被害者の目線から考えれば、“加害者が対人賠償保険に加入してくれていれば”、自賠責保険金以上の損害賠償額が認定された場合に支払ってもらえる可能性がかなり高まるということです。

ですが、加害者が対人賠償保険に加入していなければ結局自賠責基準以上の支払いを受けることができないとなれば、もしもの時の備えとしては不足があるような気がしますよね?

そこで、交通事故被害者側が自主的に用意することができる備えとして存在しているのが、「④被害者・ご遺族が加入している(任意)人身傷害保険」です。

損害賠償・保険金請求の相手④【被害者・ご遺族が加入している(任意)人身傷害保険】

人身傷害保険に加入するメリットは大きく分けて2つです。

- 認定された損害賠償額より、加害者側(自賠責保険・対人賠償保険を含む)から支払われた額が少なかった場合、その差額を支払ってもらえる

- 自分の過失が大きい事故であったり、加害者のいない単独事故であったりしても、人身傷害保険基準額の保険金支払いを受けることができる

ⅰについては、ここまで見てきたとおりです。

ⅱについても、文言のとおりといえます。人身傷害保険は、事故により自分に被害が出た場合は基本的に使えると思っていただいて差し支えないでしょう。

ですが、ここで注意しなければならないのは、人身傷害保険から支払われる金額は、裁判基準で認定された損害額-加害者側から支払われた額もしくは、人身傷害保険基準額ということです。

人身傷害保険基準額や対人賠償保険基準額は、自賠責保険基準額よりは高いですが、裁判基準額よりは低いです。

それは、保険会社が営利企業だからです。

2でみたように、自賠責保険は自動車損害賠償保障法第25条により、保険料率はできる限り低いものでなければならないという制限がかかっていました。

しかし、人身傷害保険や対人賠償保険にはそういった制限はありません。

保険会社の利潤は単純です。「個々人の保険契約者から集めた保険料の合計-人身傷害保険や対人賠償保険等で保険契約者に支払った保険金の合計=保険会社の利潤」です。

つまり、保険契約者に支払った保険金の合計が少なければ少ないほど、利潤を大きくすることができるわけですから、保険会社としてはできるだけ支払う保険金の額は小さくしたいものです。

一方で、自賠責保険基準額と同じやそれより低い額では、当たり前ですが契約する意味がありません。立ち位置はあくまで自賠責保険基準の不足分の補完ですので、自賠責保険基準額より高く、裁判基準額よりは低いという位置に収まります。

裁判基準額は裁判所が認定した損害額ですので、最も高くかつ最も適切な損害額ということができると思いますが、それを支払ってもらうには弁護士の介入が必要不可欠です。

そして、人身傷害保険や対人賠償保険は約款の規定上、その保険金を受け取るタイミングによって、最終的に受け取ることができる金額が変わってしまう可能性があります。

以下でこの問題点に関する保険会社の約款の記載や最新の判例法理を踏まえつつ、解説をしていきますが、非常に高度な内容になります。

結論から申し上げますと、「人身傷害保険に加入しており、過失が大きい方」は、この問題点が該当し、受け取るタイミングにより最終的に受け取ることができる金額が変わる可能性がありますので、ひとまず弁護士法人小杉法律事務所の無料相談を受けることをお勧めいたします。

死亡事故被害者専門弁護士が、お問い合わせいただいた方の置かれている状況ごとに適切な回答を差し上げます。

死亡事故被害者専門弁護士へのお問い合わせはこちらのページから。

保険会社約款の記載

問題点についてみていく前に、なぜそういった問題が発生するのかを確認するため、保険会社の約款の記載を見ていきましょう。

対人賠償保険の約款の記載はどうなっている?

基本的にはどの任意保険会社も、対人賠償保険における約款の記載は文言に若干の違いはあれど内容はそう変わりありません。

ここでは例として、損害保険ジャパン株式会社の「THE クルマの保険」の普通保険約款を見ながら説明していきます。

対人賠償保険金をお支払いする条件は、「当会社は、契約自動車の所有、使用または管理に起因して他人の生命または身体を害することにより、被保険者が法律上の損害賠償責任を負担することによって被る損害に対して、この対人賠償責任条項および基本条項に従い、保険金を支払います。」とされています。(第1条保険金を支払う場合)

支払われる対人賠償保険金額は、「被保険者が損害賠償請求権者に対して負担する法律上の損害賠償責任の額+諸費用-自賠責保険等によって支払われる金額」の算式により算出された額とされています。(第10条支払保険金の計算)

損害賠償請求権者(被害者)は、支払われる対人賠償保険金額の限度において、被保険者(加害者)に対する請求を直接対人賠償保険に対し行うことができます。(第8条損害賠償請求権者の直接請求権「事故によって被保険者の負担する法律上の損害賠償責任が発生した場合は、損害賠償請求権者は、当会社が被保険者に対して支払責任を負う限度において、当会社に対して損害賠償金の支払いを請求することができます。」)

厳密な手続上の流れとしては、交通事故を起こしてしまった加害者は、被害者に損害賠償金を支払った後、対人賠償保険会社の基準で算出した損害賠償金(※)を加害者が加入している対人賠償保険会社から受け取るという流れになります。ただし、手続が煩雑になることを防ぐため、第8条のような規定が置かれ、被害者は直接加害者の対人賠償保険会社から損害賠償金を受け取ることができます。

※対人賠償保険会社の基準で算出した損害賠償金としていますが、約款上は「被保険者が損害賠償請求権者に対して負担する法律上の損害賠償責任の額」とされていますので、弁護士が介入することによりこの額は大きく変わります。

人身傷害保険の約款の記載はどうなっている?

人身傷害保険についても、基本的にはどの任意保険会社も約款の記載の内容はそう変わりありません。同じく損害保険ジャパン株式会社の人身傷害保険に関する約款の記載を見ていきましょう。

支払われる人身傷害保険金の額は、「人身傷害条項の別紙の規定により算定された額+諸費用で決定されます。ただし、賠償義務者(加害者)がある場合に、算定された額の合計額が自賠責保険金等によって、支払われる金額を下回る場合には、自賠責保険等によって支払われる金額」となります。(第6条損害額の決定)

次に当てはまるものは、算出された人身傷害保険金の額から差し引かれることになります。(第8条支払保険金の計算)ただし、5・6の規定についてはほぼ登場しないので気にしなくて大丈夫です。

- 自賠責保険等または自動車損害賠償保障法に基づく自動車損害賠償保障事業によって既に給付が決定しまたは支払われた金額

- 対人賠償保険等によって賠償義務者が損害賠償責任を負担することによって被る損害に対して既に給付が決定しまたは支払われた保険金もしくは共済金の額

- 保険金請求権者が賠償義務者から既に取得した損害賠償金の額

- 労働者災害補償制度によって既に給付が決定しまたは支払われた金額

- 賠償義務者以外の第三者が負担すべき額で保険金請求権者が既に取得したものがある場合は、その取得した額

- 1から5までのほか、損害を補償するために支払われるその他の給付で、保険金請求権者が既に取得したものがある場合は、その取得した給付の額またはその評価額

2・3については二つに分かれていますが、加害者(加害者が加入している対人賠償保険)によって既に支払いが決定しまたは支払われた全額というだけです。

対人賠償保険には直接請求権の規定がありますから、保険金を加害者から受領しても、加害者が加入している対人賠償保険から受領しても、実質は変わりません。

簡単に言えば、本件事故について発生した損害の賠償及びてん補の為に、自賠責保険・加害者(加害者が加入している対人賠償保険)・労災保険により既に支払われた金額は、人身傷害保険から支払われる額から差し引かれるということですね。

裏を返せば、人身傷害保険金を受け取った後に自賠責保険・加害者(加害者が加入している対人賠償保険)・労災保険から支払いを受けても受け取ることができる人身傷害保険金の額は変わらないという事です。(弁護士法人小杉法律事務所では、死亡事故で人身傷害保険金を受け取った後に労災保険に遺族補償年金の給付申請をしたことで依頼者が受け取れる金額が減らされなかったという解決実績があります。)

では、人身傷害保険に加入している場合には必ず人身傷害保険金を先に受け取った後で、「裁判基準額-人身傷害保険金」の差を自賠責保険・加害者(加害者が加入している対人賠償保険)・労災保険に対して請求するべきなのでしょうか?

答えはNOです。それは、「代位」という民法上及び保険約款上の規定が関係しています。まず、保険約款上の文言を見た後に、具体例を出しながら見ていきます。

損害保険ジャパン株式会社 THEクルマの保険 普通保険約款第5章 基本条項 第29条 代位

「損害が生じたことにより被保険者または保険金を受け取るべき者が被保険者等債権を取得した場合において、当会社がその損害に対して保険金を支払ったときは、その被保険者等債権は次の額を限度として当会社に移転します。

①当会社が損害額及び費用の全額を保険金として支払った場合には、その支払った保険金の額もしくは被保険者または保険金を受け取るべき者が取得した被保険者等債権の全額

②当会社が損害額及び費用の一部を保険金として支払った場合には、その支払った保険金の額もしくは被保険者または保険金を受け取るべき者が取得した被保険者等債権の額から損害額および費用のうち保険金が支払われていない額」

人身傷害保険先行・裁判先行 どちらが得する?

交通死亡事故の場合を例に見ていきます。

交通死亡事故の場合、「被保険者または保険金を受け取るべき者」とは被害者または被害者のご遺族という事になります。この場合「被保険者等債権」は交通事故の加害者(加害者が加入している対人賠償保険)に対する損害賠償請求権を意味します。

交通死亡事故被害者の過失が0%だったら?

人身傷害保険の基準で算出される損害額を6000万円とし、裁判をした場合に被害者に生じたとして認められる損害の合計額は1億円とします。被害者の過失は0%とします。

被害者の過失は0%ですから、裁判をした場合には損害の合計額1億円全てを加害者(加害者が加入している対人賠償保険)に対して請求することができます。つまり、被害者が有している加害者に対する損害賠償請求権の額は1億円です。

<先に加害者に対して裁判を提起し、1億円の支払いを受けた後に人身傷害保険に対し保険金の請求をする場合>

第8条支払保険金の計算において、人身傷害保険が支払う保険金の額は、人身傷害保険の基準で算出される損害額から加害者(加害者が加入している対人賠償保険)から既に支払いを受けた金額を引くと規定されていますから、6000万円-1億円で0円となり、人身傷害保険から支払われる保険金はありません。この時、被害者が損害賠償請求で得た額は、加害者から支払われた1億円です。

<先に人身傷害保険に対し保険金の請求をした後に、加害者に対して裁判を提起する場合>

まず、人身傷害保険から人身傷害保険の基準で算出される6000万円を受領します。

その後加害者に対して裁判を提起しますが、その時加害者に支払いを求めることができる金額は1億円ではありません。

被害者の立場に立って見ると、加害者に対して有する1億円の損害賠償請求権のうちの6000万円を、人身傷害保険会社が代わりに支払ってくれたという風に見ることができます。

そうすると人身傷害保険会社は、支払った6000万円の部分について、加害者に対する損害賠償請求権を有することになります。「あなたの代わりに一旦被害者に6000万円を払ってあげたので、その分を返してください」と言っているわけです。

被害者の立場からすれば、元々有していた加害者に対する1億円の損害のうち6000万円は人身傷害保険会社が支払ってくれたわけですから、加害者に対してさらに請求できるのは1億円ー6000万円=4000万円です。

つまり見かけ上は被害者が有している1億円の損害賠償請求権のうち6000万円分の請求権が被害者から人身傷害保険会社に移転したように見えます。これを代位と言います。

代位した部分については人身傷害保険会社が請求権を持ちますから、人身傷害保険会社から6000万円を受け取った後に加害者に対して裁判を提起すると、裁判により認定される被害者が有する損害賠償請求権は4000万円です。

人身傷害保険から6000万円を受け取り、加害者(加害者が加入している対人賠償保険)から4000万円を受け取り、合計で1億円を受け取ることになります。

この場合、人身傷害保険金を先に受け取っても、加害者(加害者が加入している対人賠償保険)から先に賠償金を受け取っても最終的に受け取ることができる金額は1億円で同じです。

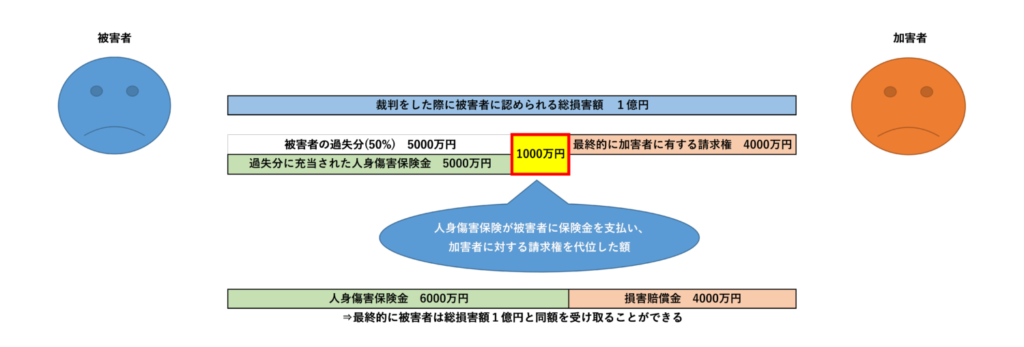

交通死亡事故被害者の過失が50%だったら?

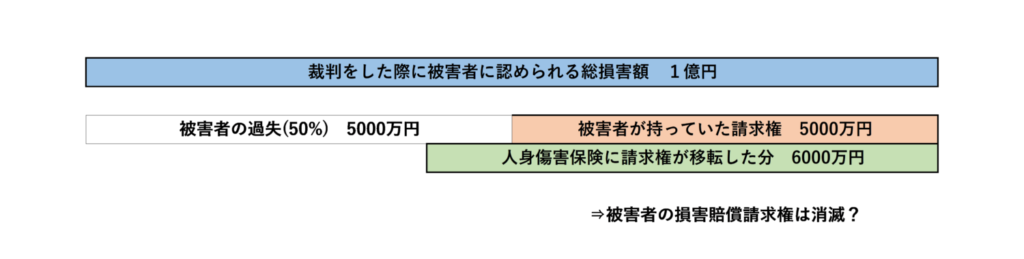

次に、人身傷害保険の基準で算出される損害額を6000万円とし、裁判をした場合に被害者に生じたとして認められる損害の合計額は1億円とし、被害者の過失は50%とする例を見てみましょう。

被害者の過失が50%ですから、裁判をした場合には損害の合計額の1億円から被害者の過失分(50%)の5000万円を引いた残りの5000万円を加害者(加害者が加入している対人賠償保険)に対して請求することができます。

<先に加害者に対して裁判を提起し、5000万円の支払いを受けた後に人身傷害保険に対し保険金の請求をする場合>

第8条支払保険金の計算において、人身傷害保険が支払う保険金の額は、人身傷害保険の基準で算出される損害額から加害者(加害者が加入している対人賠償保険)から既に支払いを受けた金額を引くと規定されていますから、6000万円-5000万円で1000万円となり、人身傷害保険から支払われる保険金は1000万円です。この時被害者が損害賠償請求で得た額は、加害者から支払われた5000万円と人身傷害保険から支払われた1000万円を合計した6000万…となりそうですが、判例上被害者が受け取れる金額は1億円になります。なぜそうなるかについては下で説明します。

<先に人身傷害保険に対し保険金の請求をした後に、加害者に対して裁判を提起する場合>

まず、人身傷害保険から人身傷害保険の基準どおり6000万円を受領します。人身傷害保険はこの支払った6000万円についての被害者から加害者に対する損害賠償請求権を代位しますから、被害者の加害者に対して有する5000万円の損害賠償請求権は事実上消滅し、被害者は加害者に対して損害賠償を請求できなくなります。そして、被害者が最終的に得られる額は6000万円になりそうです。

しかし、最高裁判所はこの結論を良しとはしませんでした。まず先にこの問題に関する最高裁判所第一小法廷平成24年2月20日判決 民集第66巻2号742頁の判旨を見てみましょう。

「人身傷害保険金を支払った保険会社は、保険金請求権者に裁判基準相当額に相当する額が確保されるように、人身傷害保険金の額と被害者の加害者に対する過失相殺後の損害賠償請求権の額との合計額が裁判基準損害額を上回る場合に限り、その上回る部分に相当する額の範囲で保険金請求権者の加害者に対する損害賠償請求権を代位取得すると解するのが相当である。」

この文言だけ見ても良く分からないと思いますので、数字を用いて見ていきます。

「人身傷害保険金を支払った保険会社は、保険金請求権者に裁判基準相当額(1億円)に相当する額が確保されるように、人身傷害保険金の額(6000万円)と被害者の加害者に対する過失相殺後の損害賠償請求権の額(5000万円)との合計額(1億1000万円)が裁判基準額(1億円)を上回る場合に限り、その上回る部分(1000万円)に相当する額の範囲で保険金請求権者の加害者に対する損害賠償請求権を代位取得すると解するのが相当である。」

そもそもなぜ裁判所がこういった考え方をしているのかを理解するためにはなぜ「保険金請求権者に裁判基準相当額に相当する額が確保されるように」しなければならないのかを考えなければなりません。

それは、保険契約者が人身傷害保険に加入する目的が「事故が発生した時に被る実際の損害を過失の有無や割合に関わらずてん補してもらう」ことだからです。

保険契約者からすれば、過失の有無や割合で人身傷害保険から支払われる額が変わるとは思っていませんし、実際人身傷害保険の約款にも「過失の有無や割合で支払う額が変わります」といった記載はありません。

にもかかわらず、実際に事故に遭い、人身傷害保険を利用するタイミングになって過失の有無や割合で支払われる額が変わってしまうという運用は誤っていると裁判所は考えたのです。

したがって、人身傷害保険金は、被害者が裁判基準相当額を受け取ることができるように、まず裁判基準相当額と加害者に対して請求できる額との差を埋めるために使われます。

裁判基準相当額は1億円で、加害者に対して請求できる額は5000万円です。この差額は5000万円となりますが、これが何を表す数字か分かりますか?

これは、被害者の過失分(50%)の5000万円を表しています。

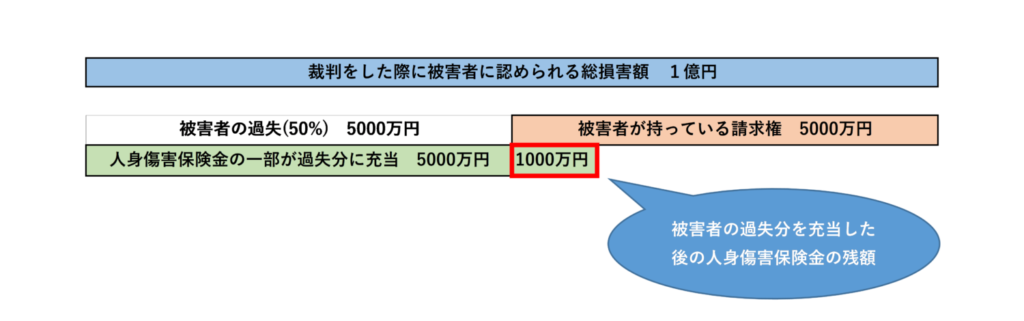

つまり、被害者の過失分を埋めるためにまず人身傷害保険金は使われるわけですが、人身傷害保険金は上で見たように6000万円です。

ということは、被害者の過失分の5000万円を完全に充当したとすると、人身傷害保険金の残額は1000万円です。

ここで、被害者の過失分に充当した5000万円の事は一旦置いておきます。

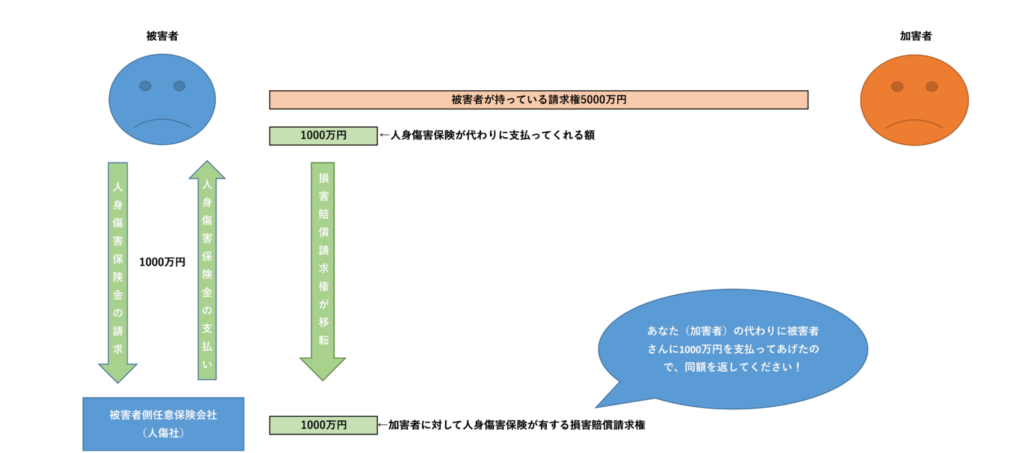

被害者が加害者(加害者が加入している対人賠償保険)に対して有している損害賠償請求権の額は5000万円で、そのうち1000万円を先に人身傷害保険が払ってくれたとみることができます。

人身傷害保険からすれば、加害者(加害者が加入している対人賠償保険)に対して「あなたの代わりに一旦被害者に1000万円を払ってあげたので、その分を返してください」ということができます。

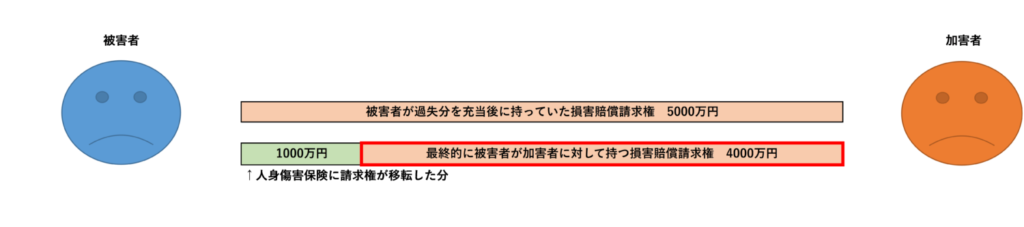

被害者の視点からみれば、元々加害者(加害者が加入している対人賠償保険)に対して有していた5000万円の損害賠償請求権のうち1000万円が人身傷害保険に移ったようなイメージになりますから、被害者が加害者(加害者が加入している対人賠償保険)に対して請求できる金額は、5000万円-1000万円=4000万円です。

被害者は人身傷害保険から6000万円を受け取り、加害者(加害者が加入している対人賠償保険)から4000万円を受け取っていますから、最終的に受け取ることができる金額は1億円となり、裁判基準相当額と同額を受け取ることができます。

上で見たように、先に加害者に対して裁判を提起し、5000万円の支払いを受けた後に人身傷害保険に対し保険金の請求をする場合は最終的に受け取ることができる金額は6000万円ですが、先に人身傷害保険に対し保険金の請求をした後に、加害者に対して裁判を提起する場合には1億円を受け取れることになります。

しかし、人身傷害保険金を受け取るタイミングでこのように最終的に受け取ることができる金額に差が出てしまうのは不合理です。

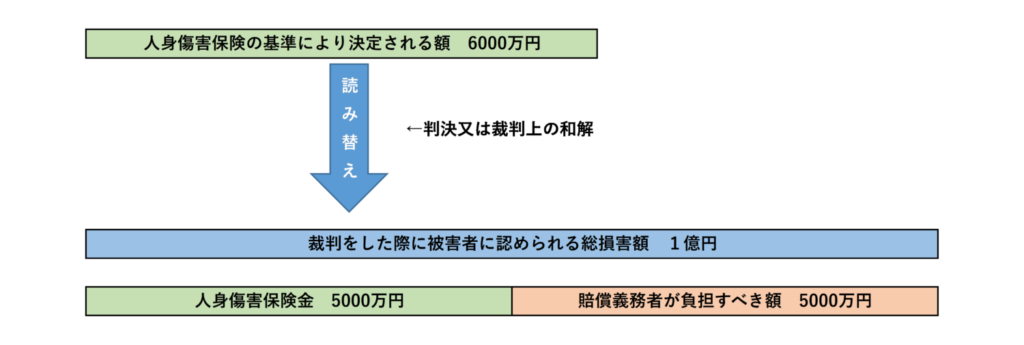

この不合理を防ぐために、各保険会社の人身傷害保険の約款には、必ず一般に読み替え規定と呼ばれる規定が存在します。

損害保険ジャパン株式会社の約款での読み替え規定の記載は次のようになっています。

「本約款の規定にかかわらず、賠償義務者があり、かつ、賠償義務者が負担すべき法律上の損害賠償責任の額を決定するにあたって、判決又は裁判上の和解において本約款の規定により決定される損害額を超える損害額が認められた場合に限り、賠償義務者が負担すべき法律上の損害賠償責任の額を決定するにあたって認められた損害額をこの人身傷害条項における損害額とみなします。ただし、その損害額が社会通念上妥当であると認められる場合に限ります。」

交通死亡事故の被害者の場合、賠償義務者になるのは加害者(加害者が加入している対人賠償保険)です。

「賠償義務者が負担すべき損害賠償責任の額を決定するにあたって」というのは、判決や裁判上の和解の場合、まず被害者に生じた全損害を金銭に換価した額を決定します。これが損害額です。上で見てきたような例で言えばこれが1億円という事になります。

そして、その総損害額1億円のうち、賠償義務者が負担すべき損害賠償責任の額というのは、加害者に過失があると認められる部分、言い換えれば被害者の過失分を引いた部分という事になります。

賠償義務者が負担すべき損害賠償責任の額(加害者に過失があると認められる部分)

=総損害額1億円-被害者の過失分(50%)

=総損害額1億円-5000万円=5000万円

という形で決定されます。

この時、判決又は裁判上の和解により総損害額は1億円として認定されており、人身傷害保険の基準(本約款の規定)により決定される額の6000万円を超えていますから、「判決又は裁判上の和解において本約款の規定により決定される損害額を超える損害額が認められた場合」という条件を満たしていますね。

読み替え規定というのは、この条件を満たす場合に限り、支払保険金の計算等に出てくる「本約款の規定により決定される損害額」という文言を、「判決又は裁判上の和解により決定された損害額」に読み替えるという規定です。

先程、<先に加害者に対して裁判を提起し、5000万円の支払いを受けた後に人身傷害保険に対し保険金の請求をする場合>において次のような計算をしました。

「第8条支払保険金の計算において、人身傷害保険が支払う保険金の額は、人身傷害保険の基準で算出される損害額から加害者(加害者が加入している対人賠償保険)から既に支払いを受けた金額を引くと規定されていますから、6000万円-5000万円で1000万円となり、人身傷害保険から支払われる保険金は1000万円です。」

この「人身傷害保険の基準で算出される損害額」が「判決又は裁判上の和解により決定された損害額」に読み替えられます。

つまり、「第8条支払保険金の計算に読み替え規定が適用され、人身傷害保険が支払う保険金の額は、判決又は裁判上の和解により決定された損害額から加害者(加害者が加入している対人賠償保険)から既に支払いを受けた金額を引くという計算になりますから、1億円-5000万円で5000万円となり、人身傷害保険から支払われる保険金は5000万円になります。」

この時被害者は加害者(加害者が加入している対人賠償保険)から5000万円を受け取り、人身傷害保険から5000万円を受け取り、合計で1億円(判決又は裁判上の和解により認定された総損害額全額)を受け取ることができます。

したがって、この読み替え規定のおかげで、先に人身傷害保険から保険金を受領しても、先に加害者(加害者が加入している対人賠償保険)から賠償金を受領しても、被害者は最終的には損害額全額を支払ってもらうことができるということになります。

ただし、この読み替え規定を使うことができるのは、「判決又は裁判上の和解」で損害額が認められた場合に限られます。訴え提起前の示談は含まれません。

ということは読み替え規定を使うためには民事裁判の提起が必須ということです。ですので、読み替え規定を使えばメリットがある場合には弁護士に相談することをお勧めします。

交通死亡事故被害者の過失が70%だったら?

上で見てきたように、読み替え規定があるおかげでどのような場合でも、最終的に損害額全額を支払ってもらえるから安心安心!となりそうですが、そうではないのが難しいところです。

次の例を見てみましょう。

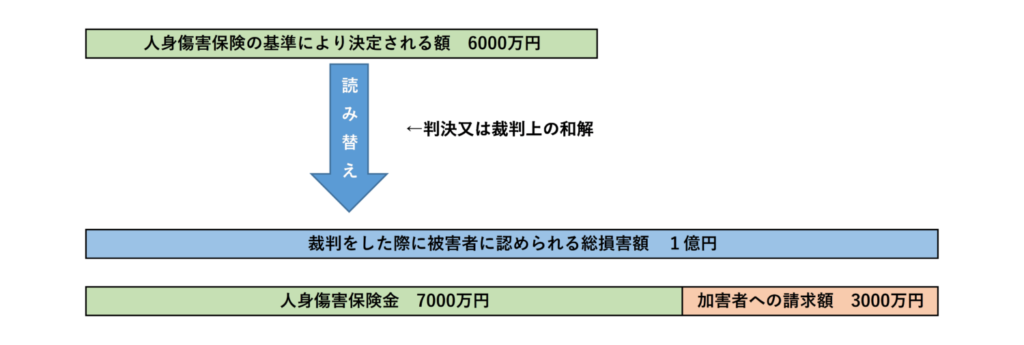

人身傷害保険の基準で算出される損害額を6000万円とし、裁判をした場合に被害者に生じたとして認められる損害の合計額は1億円とします。被害者の過失は70%とします。(過失割合が50%を超えると扱いは加害者ということになりますが、ここでは解説の便宜上被害者とします。)

被害者の過失は70%ですから、裁判をした場合には損害の合計額の1億円から被害者の過失分(70%)の7000万円を引いた残りの3000万円を加害者(加害者が加入している対人賠償保険)に対して請求することができます。

<先に加害者に対して裁判を提起し、3000万円の支払いを受けた後に人身傷害保険に対し保険金の請求をする場合>

第8条支払保険金の計算において、人身傷害保険が支払う保険金の額は、人身傷害保険の基準で算出される損害額から加害者(加害者が加入している対人賠償保険)から既に支払いを受けた金額を引くと規定されています。ただし、今回は判決又は裁判上の和解で総損害額は1億円と認定されていますから、読み替え規定が適用されます。

人身傷害保険の基準で算出される損害額(6000万円)が、判決又は裁判上の和解で認定された総損害額1億円に読み替えられ、そこから加害者(加害者が加入している対人賠償保険)から既に支払いを受けた金額3000万円を引き、1億円-3000万円=7000万円を人身傷害保険から受け取ることができます。これは被害者の過失分(70%)全額です。

この時被害者が最終的に受け取ることができる金額は、加害者(加害者が加入している対人賠償保険)から受領した3000万円と人身傷害保険から受領した7000万円の計1億円(損害額全額)です。

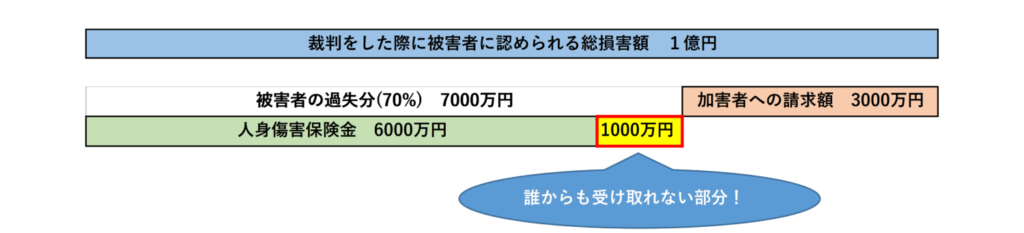

<先に人身傷害保険に対し保険金の請求をした後に、加害者に対して裁判を提起する場合>

まず、人身傷害保険から人身傷害保険の基準どおり6000万円を受領します。最高裁判所第一小法廷平成24年2月20日判決 民集第66巻2号742頁で、

「人身傷害保険金を支払った保険会社は、保険金請求権者に裁判基準相当額に相当する額が確保されるように、人身傷害保険金の額と被害者の加害者に対する過失相殺後の損害賠償請求権の額との合計額が裁判基準損害額を上回る場合に限り、その上回る部分に相当する額の範囲で保険金請求権者の加害者に対する損害賠償請求権を代位取得すると解するのが相当である。」

とされていますから、人身傷害保険会社が代位取得する被害者の損害賠償請求権の範囲を考えてみましょう。ちなみにこの時点で被害者が有している損害賠償請求権の額は、加害者過失分(30%)に相当する3000万円です。

人身傷害保険金の額6000万円+被害者の加害者に対する過失相殺後の損害賠償請求権の額3000万円=9000万円<裁判基準損害額1億円です。

そうすると、裁判基準損害額を上回る部分は存在しませんから、人身傷害保険会社が代位取得する被害者の損害賠償請求権は存在しません。

つまり、人身傷害保険金を受け取ったとしても、被害者は加害者(加害者が加入している対人賠償保険)に対する3000万円の損害賠償請求権の全てを依然として持っていますから、

裁判を提起した時に加害者(加害者が加入している対人賠償保険)から受け取ることができる金額は3000万円です。

この時被害者が最終的に受け取ることができる金額は人身傷害保険から受領した6000万円と加害者(加害者が加入している対人賠償保険)から受領した3000万円の計9000万円(損害額1億円より1000万円少ない)です。

まとめ:交通事故の死亡慰謝料を満額回収するための人身傷害保険利用は難しいので、弁護士に無料相談を

このように、被害者の過失分が人身傷害保険の基準で算出される損害額よりも大きい場合には、先に人身傷害保険金を受け取ってしまうと最終的に受け取ることができる金額が少なくなってしまいます。

実際の事件解決の流れの中では、人身傷害保険金は基準が明確なので早期に目安を付けることはできますが、総損害額や被害者の過失は事前にはっきりと分かるわけではありません。

総損害額や被害者の過失分の大きさを見誤り、人身傷害保険金の受け取りを先行してしまった結果最終的に受け取ることができる金額が少なくなったということも起こり得ます。

弁護士法人小杉法律事務所は死亡事故被害者専門弁護士がおりますので、被害者の方一人一人に適切な回答を差し上げ、依頼者の方が損をすることが無いよう進めて参りますのでぜひご相談ください。

人身傷害保険を利用して1億4000万円の保険金を獲得した解決実績はこちらのページから。

この記事の監修者弁護士

弁護士

弁護士

被害者側の損害賠償請求分野に特化。

死亡事故(刑事裁判の被害者参加含む。)や後遺障害等級の獲得を得意とする。

交通事故・学校事故・労災・介護事故などの損害賠償請求解決件数約1500件。

経歴

弁護士法人小杉法律事務所代表弁護士。

横浜市出身。明治大学法学部卒。中央大学法科大学院法務博士修了。

所属

横浜弁護士会(現「神奈川県弁護士会」)損害賠償研究会、福岡県弁護士会交通事故被害者サポート委員会に所属後、第一東京弁護士会に登録換え。